Mennyit tegyünk félre Lakástakarékban?

- 2016. nov. 27.

- 3 perc olvasás

Kerülje el a drága tévedéseket, olvassa el rövid, de körültekintő összefoglalónkat

A lakástakarék egyike a még elérhető bőkezű állami támogatási formáknak, érthető, hogy egyre többen építik be saját megtakarítási programjukba. Sokan vannak azonban, akik nem tudják, vagy ami még rosszabb, rosszul mérik fel, mekkora megtakarítás szükséges a terveik megvalósításához.

Elég lehet-e vajon havonta 5 ezer forintot félretenni akár egy lakásfelújításhoz? Érdemes lehet több szerződéssel nagyobb összeget gyűjteni? Ahhoz, hogy az optimális megtakarítást megtaláljuk, több dolgot is mérlegelni kell. A számunkra ideális megtakarítás kiválasztásához végigvesszük azokat a szempontokat, ami alapján már bátran meghozhatja a döntést.

"A lakástakarék egyike a még elérhető bőkezű állami támogatási formáknak"

Mikor érdemes LTP-t indítani?

Mondhatnánk, hogy akkor, ha lakásterveink vannak, de a lakás azon túl, hogy az otthonunk, nem utolsósorban vagyontárgy, befektetés, jövedelem termelő eszköz, és jelentős kiadás is, gondoljunk csak a havi rezsire. A leggyakrabban lakásvásárlásra, lakásfelújításra, hőszigetelésre, fűtéskorszerűsítésre, vagy például konyha, fürdőszoba cseréjére indulnak a lakástakarék számlák.

"Jóval bővebb tehát azoknak a terveknek a köre, amikkel kapcsolatban a lakástakarék szóba kerülhet."

Tegyük fel, hogy már meghatároztuk a célunkat, nézzük, hogyan érdemes a havi megtakarítás mértékét kiválasztani. A cél persze lehet egy általános megtakarítás is, hiszen ha pénz már van, jönnek majd a tervek is.

Alapvetően két megközelítési mód közül választhatunk, ezeket tárgyaljuk most részletesebben.

Fókuszban a cél

Akkor kell ezt választanunk, ha már tudjuk, mit akarunk megvalósítani az összegyűlő megtakarításból. Ilyenkor a várható beruházási költséghez választjuk ki azt a lakástakarék konstrukciót, aminek a célösszege megegyezik a tervezett költséggel.

A módszer előnye, hogy nem tartalmaz kompromisszumot,

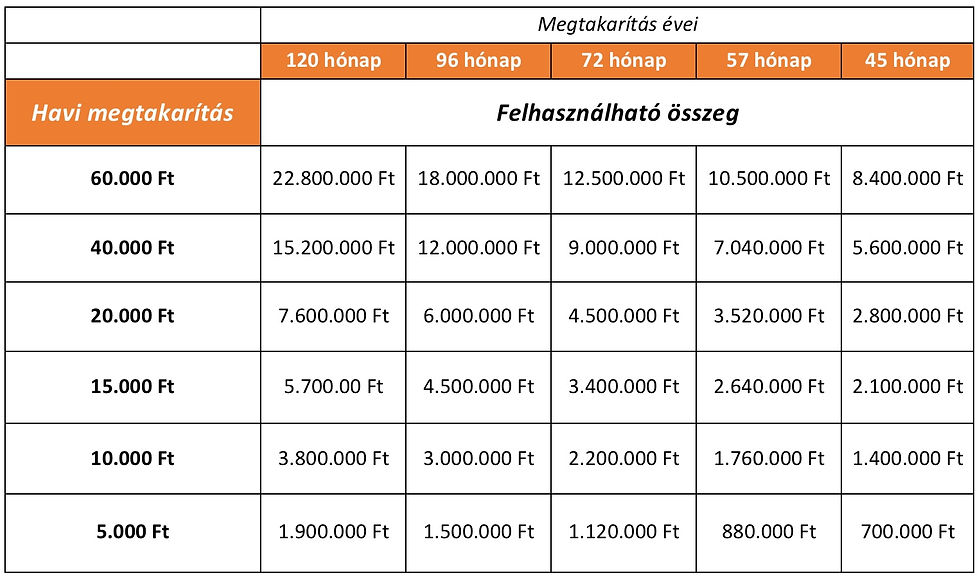

a célunk biztosan megvalósul. Táblázatunkban megmutatjuk, hogy a leggyakoribb célokhoz milyen konstrukciót választhatunk.

* A 20.000 Ft-nál magasabb havi megtakarítás esetén az állami támogatás optimális kihasználásához több lakástakarék számla nyitása szükséges

Mekkora megtakarítás fér a havi költségvetésbe

Gyakori, hogy a családi költségvetésnek vannak korlátai, meg kell gondolni, hogy mekkora havi megtakarítást bír el a büdzsé. Ekkor meg kell határozni, hogy mennyi a biztonságosan félretehető összeg, és a megtakarítási idő változtatásával igazíthatjuk a célösszeget a terveinkhez.

*A 20.000 Ft-nál magasabb havi megtakarítás esetén az állami támogatás optimális kihasználásához több lakástakarék számla nyitása szükséges

"A havi teherbírásunk meghatározásában a legtöbben hajlamosak a szélsőségekre."

Engedjen meg egy kis kitérőt. Gondoljon csak bele, Ön mekkora törlesztőrészletben merne gondolkodni lakásvásárláskor? Ugye olyan 60 és 100 ezer forint között? Megtakarításban mennyire gondolt? Legfeljebb 20.000 Ft-ra? Itt bizony érezhető az ellentmondás. De gondoljuk ezt tovább! Ha lakáshitelt vesz el, az 20 év elköteleződést jelent, minden egyes hónapban, kamatfizetéssel, várhatóan emelkedő törlesztőrészletekkel, aminek meghiúsulása komoly következményekkel járhat. (Ha ebben gondolkozik, figyelmébe ajánljuk Smarthitel szolgáltatásunkat) A lakástakarék megtakarítással 10 évre gondolkozik előre, befizetései mellé állami támogatást kap, összegyűlt pénzét az OBA (Országos Betétbiztosítási Alap) garantálja. Ha valamiért megszakadnának a befizetések, a befizetett pénze akkor is megmarad.

"Több milliót senki sem akar feleslegesen kiadni"

Kíváncsi hogyan spórolhat valóban 30%-ot? Így lesz a leghatékonyabb az állami támogatás!

A lakástakarékról tudjuk, hogy 30% állami támogatást ad a befizetéseinkre. Ám, ha kiszámoljuk, pl. egy 20.000 Ft-os megtakarítási terv végére a 7,6 millió Ft célösszegre a kedvezményes hitel törlesztés végére 8,3 millió Ft-ot fizetünk ki, akkor kicsit elbizonytalanodhatunk, hogy hol is van a 30%? Erre persze nincs semmi okunk, hiszen a támogatás nagyon is meg van, és egy hitelfelvételhez képest sok millióval jártunk jobban, mégis van mód arra, hogy ennél is olcsóbban jussunk lakáshoz LTP számlával.

A megoldás a kedvezményes hitel környékén keresendő. A hitel ugyanis bármilyen olcsó, mégis komoly költséget jelent. Jó hír viszont, hogy ezt a hitelt nem kötelező igénybe venni. Egy havi 20.000 Ft-os ltp megtakarításhoz tartozó hitel törlesztő részlete 41 ezer forint, 12 éven át. Ha azonban két LTP számlával ugyanennyit, 40.000 Ft-ot tesz félre havonta, akkor a megtakarítási időszak végén közel 6,5 millió Ft gyűlik össze, amiből az Ön befizetése 4,8 millió Ft. Emlékszik? 8,3 millió helyett!

SZERETNE MÉG TÖBBET TUDNI A LAKÁSTAKARÉKRÓL?

Kérjen díjtalan konzultációt szakértőinktől!

Hozzászólások